Trong bối cảnh thị trường bất động sản đang định hình lại tâm lý người mua xoay quanh hai từ khóa “an toàn dòng tiền” và “lãi suất ổn định”, Masterise Homes vừa công bố chính sách tài chính được đánh giá là một trong những gói ưu đãi mạnh nhất phân khúc hàng hiệu quý 2/2026: “Đồng hành bền vững – Kiến tạo giá trị”.

Bài viết này giúp Quý Khách hàng nắm rõ toàn bộ cấu trúc ưu đãi, điều kiện áp dụng, danh sách dự án và những lưu ý quan trọng trước khi quyết định ký Thỏa thuận/Hợp đồng.

Tổng quan chính sách lãi suất đặc quyền của Masterise Homes

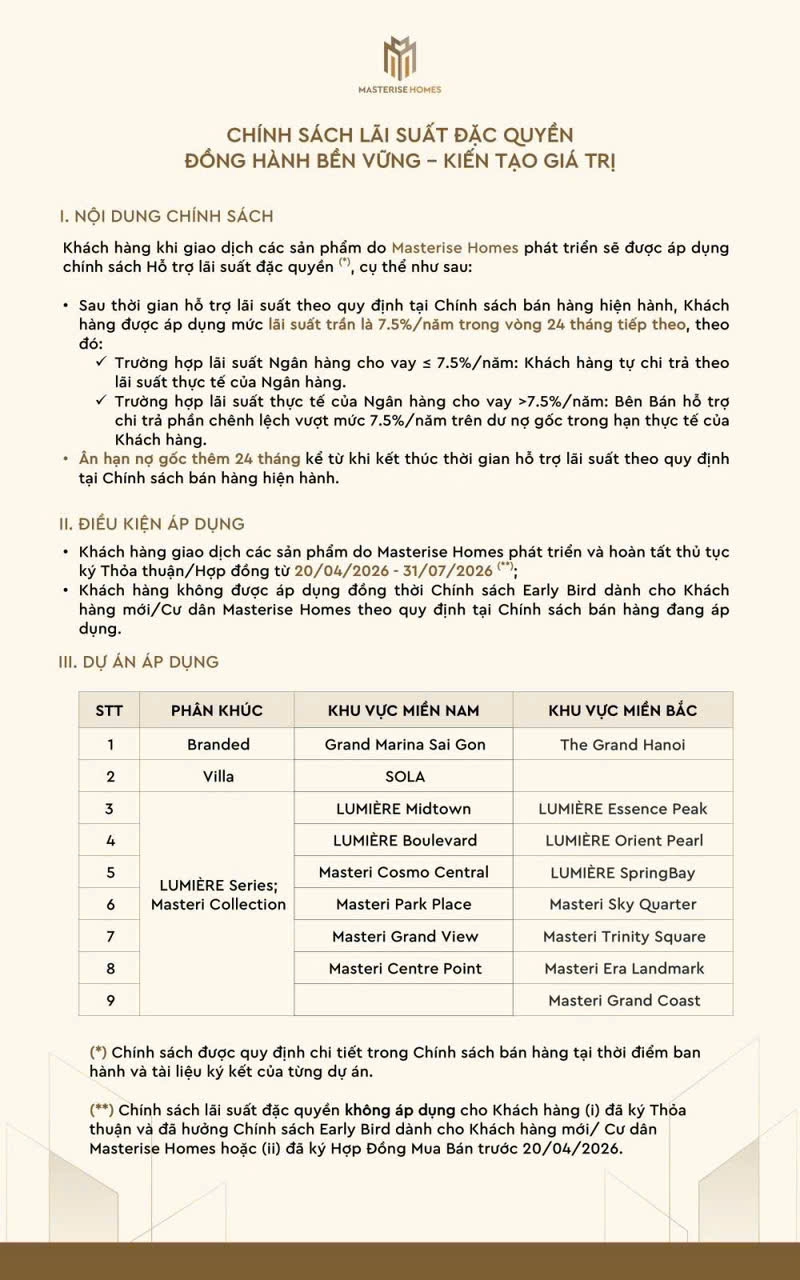

Chính sách “Đồng hành bền vững – Kiến tạo giá trị” của Masterise Homes triển khai 3 ưu đãi tài chính cốt lõi: lãi suất 0%, trần lãi 7.5%/năm trong 24 tháng và ân hạn nợ gốc 24 tháng.

iểm khác biệt của gói chính sách này nằm ở chỗ Chủ đầu tư không chỉ hỗ trợ lãi suất trong giai đoạn đầu (như cách hầu hết dự án khác đang làm) mà còn giữ trần lãi cho Khách hàng trong suốt 24 tháng tiếp theo. Đây là cấu trúc tài chính giúp người mua tránh được “cú sốc lãi suất” khi hết thời gian HTLS – vốn là nỗi lo lớn nhất của nhóm Khách hàng vay ngân hàng.

Thông tin nhanh:

| HẠNG MỤC | NỘI DUNG |

|---|---|

| Tên chính sách | Đồng hành bền vững – Kiến tạo giá trị |

| Đơn vị triển khai | Masterise Homes |

| Thời gian áp dụng | 20/04/2026 – 31/07/2026 |

| Phạm vi | Toàn quốc (các dự án do Masterise Homes phát triển) |

| Đối tượng | Khách hàng chọn phương thức thanh toán bằng vốn vay ngân hàng (HTLS) |

Nguồn: Thông cáo chính sách nội bộ Masterise Homes, ban hành tháng 04/2026.

3 ưu đãi tài chính nổi bật trong chính sách lãi suất đặc quyền

Ba trụ cột của chính sách bao gồm: lãi suất 0% trong thời gian HTLS, lãi suất cố định 7.5%/năm trong 24 tháng kế tiếp và ân hạn nợ gốc lên đến 24 tháng.

1. Lãi suất 0% trong thời gian hỗ trợ theo CSBH

Khách hàng được miễn hoàn toàn lãi suất vay trong thời gian hỗ trợ lãi suất (HTLS) theo Chính sách bán hàng (CSBH) hiện hành của từng dự án. Thời gian hỗ trợ cụ thể phụ thuộc vào từng dự án và từng đợt mở bán.

Hiểu đơn giản: Trong giai đoạn này, phần lãi vay ngân hàng do Chủ đầu tư chi trả thay cho Khách hàng. Người mua chỉ cần thanh toán phần vốn gốc theo tiến độ (nếu có).

2. Lãi suất cố định 7.5%/năm trong 24 tháng tiếp theo

Đây là ưu đãi đặc biệt nhất – và cũng là điểm mà ít chủ đầu tư nào tại Việt Nam triển khai ở quy mô tương tự. Sau khi hết thời gian HTLS, Khách hàng được giữ trần lãi suất ở mức 7.5%/năm trong 24 tháng tiếp theo, với hai cơ chế xử lý rõ ràng:

| TRƯỜNG HỢP | LÃI SUẤT NGÂN HÀNG | CƠ CHẾ XỬ LÝ |

|---|---|---|

| Trường hợp 1 | ≤ 7.5%/năm | Khách hàng tự chi trả theo lãi suất thực tế của ngân hàng |

| Trường hợp 2 | > 7.5%/năm | Chủ đầu tư hỗ trợ chi trả phần chênh lệch vượt mức 7.5%/năm trên dư nợ gốc thực tế |

Ý nghĩa thực tế: Nếu sau 1–2 năm nữa lãi suất thị trường tăng lên 9–10%/năm (kịch bản đã từng xảy ra giai đoạn 2022–2023), Khách hàng vẫn chỉ phải trả tối đa 7.5%/năm. Phần chênh do Chủ đầu tư gánh.

3. Ân hạn nợ gốc tối đa 24 tháng

Ngoài việc giữ trần lãi suất, Masterise Homes còn cho phép ân hạn nợ gốc lên đến 24 tháng kể từ khi kết thúc thời gian HTLS theo CSBH. Trong giai đoạn ân hạn, Khách hàng chưa phải trả phần vốn gốc – chỉ thanh toán phần lãi (theo cơ chế trần 7.5% nêu trên).

Điều này đặc biệt có ý nghĩa với:

- Nhà đầu tư cần thời gian khai thác cho thuê để tạo dòng tiền trước khi áp lực trả gốc.

- Khách hàng an cư cần ổn định tài chính trong giai đoạn nhận bàn giao và hoàn thiện nội thất.

Điều kiện áp dụng chính sách lãi suất đặc quyền

Chính sách áp dụng cho Khách hàng vay vốn ngân hàng (HTLS) ký Thỏa thuận/Hợp đồng trong khoảng 20/04/2026 – 31/07/2026 và không áp dụng đồng thời với Early Bird.

Cụ thể, Khách hàng cần đáp ứng đầy đủ 3 điều kiện sau:

- Phương thức thanh toán: Lựa chọn vay vốn ngân hàng theo gói HTLS của dự án.

- Thời điểm ký kết: Hoàn tất thủ tục ký Thỏa thuận/Hợp đồng trong khoảng từ 20/04/2026 đến hết 31/07/2026.

- Không trùng ưu đãi: Không áp dụng đồng thời với Chính sách Early Bird hoặc Chính sách Cư dân Masterise Homes.

Lưu ý cho Khách hàng đã ký Thỏa thuận trước 20/04/2026: Nếu Quý Khách đã ký Thỏa thuận đặt cọc trước thời điểm này nhưng chưa hưởng Chính sách Early Bird/Cư dân và chưa ký Hợp đồng Mua bán trước 20/04/2026, Quý Khách vẫn có thể được áp dụng chính sách – với điều kiện hoàn tất ký HĐMB không muộn hơn 31/12/2026.

Trường hợp loại trừ: Khách hàng (i) đã ký Thỏa thuận và đã hưởng Chính sách Early Bird dành cho Khách hàng mới/Cư dân Masterise Homes, hoặc (ii) đã ký Hợp đồng Mua bán trước ngày 20/04/2026.

Danh sách dự án áp dụng chính sách trên toàn quốc

Chính sách áp dụng cho hầu hết các dự án thuộc 3 phân khúc của Masterise Homes: Branded Residences, Villa và LUMIÈRE Series – Masteri Collection trên toàn quốc.

Khu vực miền Bắc

| PHÂN KHÚC | DỰ ÁN |

|---|---|

| Branded | The Grand Hanoi |

| LUMIÈRE Series | LUMIÈRE Essence Peak, LUMIÈRE Orient Pearl, LUMIÈRE SpringBay |

| Masteri Collection | Masteri Sky Quarter, Masteri Trinity Square, Masteri Era Landmark, Masteri Grand Coast |

Khu vực miền Nam

| PHÂN KHÚC | DỰ ÁN |

|---|---|

| Branded | Grand Marina Saigon |

| Villa | SOLA |

| LUMIÈRE Series | LUMIÈRE Midtown, LUMIÈRE Boulevard |

| Masteri Collection | Masteri Cosmo Central, Masteri Park Place, Masteri Grand View, Masteri Centre Point |

Lưu ý đặc biệt: Với sản phẩm thuộc quỹ căn ủy thác dự án Cần Giờ, chính sách lãi suất sẽ áp dụng theo quy định của Chủ đầu tư đối tác tại từng thời điểm.

Phân tích từ chuyên gia: Vì sao chính sách này quan trọng với người mua?

Chính sách giúp Khách hàng kiểm soát chi phí vay trong tối thiểu 4 năm đầu, giảm áp lực dòng tiền và phòng ngừa rủi ro biến động lãi suất thị trường.

Nhìn từ góc độ tài chính cá nhân, đây không phải là “ưu đãi quảng cáo” thông thường – mà là một cấu trúc bảo vệ dòng tiền có giá trị thực tế:

Thứ nhất – Tránh “cú sốc lãi suất” sau giai đoạn HTLS. Đây là rủi ro lớn nhất của các gói vay mua nhà. Nhiều Khách hàng chỉ tính toán dòng tiền trong giai đoạn lãi 0%, nhưng đến tháng thứ 25 trở đi mới “ngộ ra” áp lực trả lãi thả nổi. Trần 7.5% trong 24 tháng giúp xóa bỏ rủi ro này.

Thứ hai – Tổng thời gian được hỗ trợ tài chính có thể lên tới 4 năm. Tùy vào CSBH của từng dự án (thường là 24–36 tháng HTLS) cộng thêm 24 tháng giữ trần lãi 7.5% và 24 tháng ân hạn gốc. Đây là khoảng thời gian đủ dài để nhà đầu tư khai thác cho thuê hoặc đợi sóng thanh khoản.

Thứ ba – Cơ chế minh bạch, có ràng buộc bằng văn bản. Khác với các “cam kết miệng” thường thấy, chính sách này được ban hành bằng văn bản chính thức của Chủ đầu tư, có quy định rõ trường hợp xử lý chênh lệch lãi suất.

Cảnh báo cần lưu ý: Chính sách hỗ trợ lãi suất là yếu tố tài chính quan trọng, song không nên là yếu tố quyết định duy nhất. Việc lựa chọn dự án vẫn cần dựa trên các tiêu chí cốt lõi: vị trí, pháp lý, tiến độ và năng lực phát triển của Chủ đầu tư.

Những lưu ý quan trọng trước khi đăng ký

Khách hàng cần đọc kỹ CSBH dự án, xác minh điều kiện vay với ngân hàng và nắm rõ thời điểm hết hạn để tận dụng tối đa ưu đãi.

Trước khi xuống tiền, Quý Khách hàng nên kiểm tra 5 điểm sau:

- Thời gian HTLS cụ thể của dự án mình chọn: Mỗi dự án có thời gian HTLS khác nhau (24, 30 hoặc 36 tháng). Điều này ảnh hưởng trực tiếp đến thời điểm bắt đầu áp dụng trần lãi 7.5%.

- Điều kiện giải ngân của ngân hàng đối tác: Không phải mọi ngân hàng đều có cùng tỷ lệ vay tối đa và thời hạn vay.

- Tổng dòng tiền dự kiến trong 4 năm đầu: Nên lập kế hoạch dòng tiền chi tiết theo từng năm, bao gồm cả chi phí cơ hội.

- Khả năng trả gốc sau giai đoạn ân hạn: Đây là thời điểm áp lực tài chính tăng mạnh, cần chuẩn bị trước.

- Hạn cuối ký kết: 31/07/2026 với Khách hàng mới và 31/12/2026 với Khách hàng đã ký Thỏa thuận trước 20/04/2026.

Câu hỏi thường gặp (FAQ)

1. Tôi đã ký Thỏa thuận đặt cọc tháng 03/2026 thì có được hưởng chính sách này không?

Có, nếu Quý Khách chưa hưởng Chính sách Early Bird/Cư dân Masterise Homes và chưa ký HĐMB trước 20/04/2026. Quý Khách cần hoàn tất ký HĐMB không muộn hơn 31/12/2026.

2. Nếu tôi không vay ngân hàng mà thanh toán bằng vốn tự có thì có được áp dụng?

Không. Chính sách này chỉ áp dụng cho Khách hàng lựa chọn phương thức thanh toán bằng vốn vay ngân hàng (HTLS). Khách hàng vốn tự có sẽ áp dụng chính sách chiết khấu khác theo CSBH dự án.

3. Sau 24 tháng giữ trần 7.5%, lãi suất sẽ tính thế nào?

Sau khi kết thúc giai đoạn ưu đãi, Khách hàng sẽ trả lãi theo lãi suất thả nổi của ngân hàng theo điều khoản hợp đồng tín dụng. Mức cụ thể phụ thuộc vào từng ngân hàng và từng thời điểm.

4. Chính sách Early Bird và chính sách lãi suất đặc quyền – nên chọn cái nào?

Tùy vào dòng tiền và mục tiêu của Quý Khách. Early Bird thường ưu đãi mạnh về chiết khấu giá bán (giảm trực tiếp tổng giá trị), trong khi chính sách lãi suất đặc quyền tối ưu cho dòng tiền dài hạn. Đội ngũ MasteriseHomesLand sẽ tư vấn so sánh chi tiết theo từng trường hợp cụ thể.

5. Dự án Masteri Grand Coast/Masteri Park Place có nằm trong danh sách áp dụng không?

Có. Cả hai dự án đều thuộc danh sách áp dụng chính sách “Đồng hành bền vững – Kiến tạo giá trị”.

6. Tôi mua sản phẩm thuộc dự án Cần Giờ thì sao?

Với quỹ căn ủy thác dự án Cần Giờ, chính sách lãi suất sẽ áp dụng theo quy định riêng của Chủ đầu tư đối tác tại từng thời điểm. Vui lòng liên hệ MasteriseHomesLand để được tư vấn chi tiết.

Liên hệ tư vấn chi tiết chính sách

Mỗi dự án có CSBH gốc khác nhau, dẫn đến tổng giá trị thực nhận từ chính sách lãi suất đặc quyền cũng khác nhau. Để có bảng tính dòng tiền chi tiết – bao gồm tổng tiền lãi được hỗ trợ, lịch trả gốc/lãi theo từng năm và so sánh với phương án Early Bird – Quý Khách hàng vui lòng liên hệ trực tiếp đội ngũ chuyên viên MasteriseHomesLand để được hỗ trợ.

Tư vấn miễn phí, không áp lực – chỉ tập trung vào việc giúp Quý Khách đưa ra lựa chọn tài chính phù hợp nhất.

{kind=link}